Juni 2021

Die Themen in unserem aktuellen Newsletter sind: „Absenkung des Rechnungszinses“, „Allianz vergleicht weltweit Rentensysteme: Deutschland nur auf Platz 26“, „Betriebliche Altersvorsorge bleibt wichtigster Benefit für Arbeitnehmer“ und „Transparenz und Nachhaltigkeit“.

Inhaltsverzeichnis

- Absenkung des Rechnungszinses

- Allianz vergleicht weltweit Rentensysteme: Deutschland nur auf Platz 26

- Betriebliche Altersvorsorge bleibt wichtigster Benefit für Arbeitnehmer

- Transparenz und Nachhaltigkeit

- Anwendung des Teilzeitfaktors bei Teilzeitarbeit rechtmäßig

Absenkung des Rechnungszinses

Das Bundesministerium der Finanzen hat Ende April die Absenkung des Höchstrechnungszinses zum 01.01.2022 von derzeit 0,9 % auf 0,25 % bekannt gegeben.

Auf die bAV wirkt sich eine Änderung des Höchstrechnungszinses zeitversetzt aus. Auf alle Verträge, die bis zum 31.12.2021 bereits geschlossen wurden, hat dies keinerlei Auswirkung. Für Neuverträge ab 1.1.2022 reduzieren sich die garantierten Leistungen des Versicherungsvertrages entsprechend. Die Gesamtleistung des Vertrages ist davon nicht unbedingt betroffen. Diese ergibt sich aus dem Garantiezins und der individuellen Überschussbeteiligung des Versicherers. Wenn die Gesamtverzinsung des Deckungskapitals konstant bleibt, bleibt regelmäßig auch die Gesamtleistung des Vertrages trotz Senkung des Rechnungszinses unverändert.

Das Produktkomitee der Profion hat diese Entwicklung seit Jahren im Blick. Für den Fall, dass die bAV in ihrer klassischen Form eines Tages bei den Arbeitnehmern nicht mehr gut ankommt, setzen wir uns intensiv mit alternativen Benefit-Lösungen auseinander. Doch noch ist es nicht soweit – wie die Tabelle und Grafik in den folgenden Artikeln belegen.

Allianz vergleicht weltweit Rentensysteme: Deutschland nur auf Platz 26

Deutschland wurde 2019 zum vierten Mal in Folge Exportweltmeister. Doch während sich die Wirtschaft im internationalen Vergleich bärenstark präsentiert, ist das deutsche Rentensystem nur Mittelmaß. Deutschland belegt im internationalen Vergleich nur Platz 26 von 70, so die Erkenntnis der vor ein paar Monaten veröffentlichten Studie. Das bewirkt, dass für deutsche Arbeitnehmer eine zusätzliche Altersabsicherung ein wichtiges Thema ist und auf Sicht bleibt.

| LAND | RANG | GESAMTWERT | AUSGANGSBEDINGUNGEN (WERT) | NACHHALTIGKEIT (WERT) | ANGEMESSENHEIT (WERT) |

|---|---|---|---|---|---|

| Schweden | 1 | 2,9 | 3,4 | 3,0 | 2,6 |

| Belgien | 2 | 2,9 | 4,3 | 2,9 | 2,3 |

| Dänemark | 3 | 3,0 | 3,3 | 3,2 | 2,5 |

| Neuseeland | 4 | 3,0 | 3,5 | 3,8 | 1,9 |

| USA | 5 | 3,0 | 3,1 | 3,3 | 2,8 |

| Australien | 6 | 3,1 | 3,0 | 3,3 | 3,0 |

| Niederlande | 7 | 3,1 | 4,0 | 3,9 | 2,0 |

| Norwegen | 8 | 3,2 | 3,3 | 3,9 | 2,4 |

| Bulgarien | 9 | 3,2 | 3,8 | 2,7 | 3,3 |

| Kanada | 10 | 3,2 | 3,4 | 3,8 | 2,6 |

| … | … | ||||

| Deutschland | 26 | 3,6 | 4,8 | 3,5 | 3,0 |

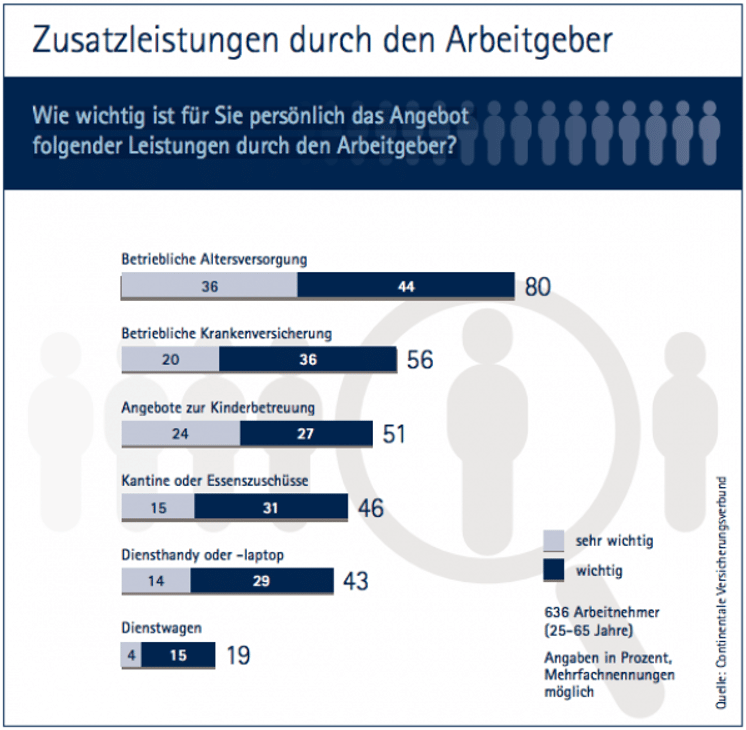

Betriebliche Altersvorsorge bleibt wichtigster Benefit für Arbeitnehmer

Wenn Arbeitgeber Beschäftigte binden wollen, können sie mit einem Angebot zur betrieblichen Altersvorsorge (bAV) am besten punkten. Das ergab eine aktuelle Umfrage im Auftrag des Continentale Versicherungsverbund. Auf die Frage: „Wie wichtig ist für Sie persönlich das Angebot folgender Leistungen durch den Arbeitgeber?“, antworteten immerhin 80 Prozent, dass ihnen Zusatzleistungen für die betriebliche Altersvorsorge „sehr wichtig“ oder „wichtig“ seien.

Transparenz und Nachhaltigkeit

Am 10. März 2021 ist die EU-Transparenzverordnung (Verordnung (EU) 2019/2088 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor) in Kraft getreten. Ziele der Verordnung sind es, in Bezug auf Nachhaltigkeit eine EU-weit einheitliche Offenlegungspflicht auf Unternehmens- und Produktebene zu schaffen sowie die Nachhaltigkeitsziele der Vereinten Nationen zu unterstützen.

Um als Finanzberater für unsere Kunden bestmögliche Transparenz zu schaffen, hat Profion auf dem Hintergrund der Vorgaben der neuen Verordnung ihre Homepage aktualisiert. Hier finden sich nun u. a. Informationen zu unserer Strategie zur Einbeziehung von Nachhaltigkeitsrisiken und zur Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen.

Das Thema Nachhaltigkeit ist für uns als Unternehmen und Arbeitgeber von jeher von großer Bedeutung:

Eine nachhaltige Alterssicherung ist unser originärer Geschäftszweck.

Bei der Durchführung haben wir uns für eine Non-Profit-Organisation entschieden – den EPF, eine unabhängige, voll kongruent rückgedeckte Gruppenunterstützungskasse.

Und schließlich leisten wir nach Kräften als Arbeitgeber unseren Beitrag zu möglichst nachhaltigem Wirtschaften – durch ein nahezu papierloses Büro bis hin zu regionalen Bio-Getränken in Glasflaschen.

Das ist unser bescheidener Beitrag für eine bessere Zukunft.

Anwendung des Teilzeitfaktors bei Teilzeitarbeit rechtmäßig

Mit Urteil vom 23.03.2021 (BAG, Urteil vom 23.03.2021, AZ: 3 AZR 24/20) hat das Bundesarbeitsgericht (BAG) bestätigt, dass sich Teilzeitarbeit auf die Berechnung der Betriebsrente dergestalt auswirken darf, dass die Beschäftigungszeiten von Teilzeitbeschäftigten auch nur als anteilige Zeiten anerkannt werden.

Im vorliegenden Urteil begehrte die stets in Teilzeit arbeitende Klägerin die Berücksichtigung ihrer 40-jährigen Teilzeitbeschäftigung als in Vollzeit umgerechnete 34,4 Beschäftigungsjahre bei ihrem Arbeitgeber, um hierdurch eine höhere Altersrente zu erzielen.

Laut Versorgungszusage des Arbeitgebers ergab sich die Höhe der Betriebsrente für Teilzeitbeschäftigte durch das Anlegen eines Teilzeitfaktors.

Das BAG erachtet dieses Vorgehen für rechtens, da die Klägerin eine Betriebsrente erhält, die im korrekten Verhältnis zu der Höhe der Betriebsrente eines Vollzeitbeschäftigten steht. Ein Verstoß gegen § 4 Abs. 1 Teilzeit- und Befristungsgesetz (TzBfG) sei deshalb abzulehnen.

Dieses Vorgehen entspricht der jahrelangen Verwaltungspraxis bei Profion.